萬物互聯(lián),“網(wǎng)”、“端”先行,通信模組具有通用屬性,隨著5G加速物聯(lián)網(wǎng)發(fā)展,國內(nèi)廠商具備先發(fā)優(yōu)勢,有望進一步搶占海外市場份額。

華泰證券通信行業(yè)分析師趙悅媛在進門財經(jīng)路演中表示,無線通信模組是實現(xiàn)物聯(lián)網(wǎng)的關鍵橋梁,趙總看好物聯(lián)網(wǎng)行業(yè)景氣度提升,并為投資者詳細剖析了物聯(lián)網(wǎng)萬億市場中的新星---移遠通信的投資邏輯。

移遠通信成立于2010年,作為全球領先的5G、LTE/LTE-A、NB-IoT/LTE-M、車載前裝、安卓智能、GSM/GPRS、WCDMA/HSPA(+)和GNSS模組供應商,是專業(yè)的物聯(lián)網(wǎng)技術的研發(fā)者和無線模組的供應商,可提供物聯(lián)網(wǎng)蜂窩通信模組解決方案的一站式服務。

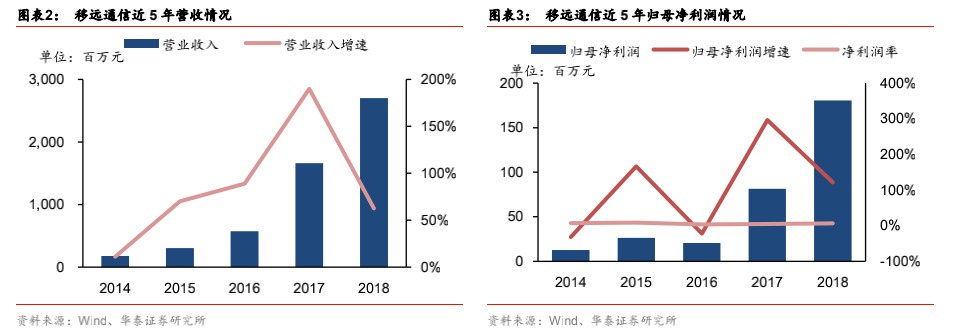

公司收入利潤在近幾年呈現(xiàn)大幅提升。2018年公司實現(xiàn)營業(yè)收入27.01億元,較2017年同期增加62.66%,實現(xiàn)歸母凈利潤1.80億元,同比增長121.42%。

對比同行業(yè)公司,移遠通信收入規(guī)模大幅高于同類公司,主要原因是通過產(chǎn)品品類廣泛布局、海外市場渠道的完善、以及研發(fā)持續(xù)投入,造就了營業(yè)收入規(guī)模放量增長;

另一方面,由于前期布局在銷售費用和管理費用均有較大提升,導致凈利潤率水平較低,近兩年市場擴張效果顯現(xiàn),營收體量大幅提升,各項費用率逐步修復。

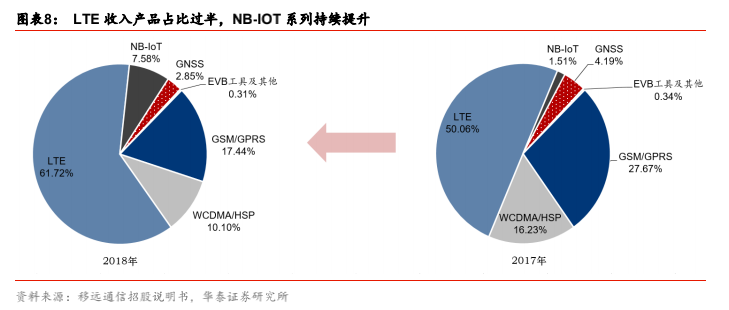

LTE產(chǎn)品收入占比過半,NB-IOT系列持續(xù)提升。從收入結構上來看,2018年LTE產(chǎn)品收入占總營業(yè)收入的61.72%,共計16.67億元,較2017年同期的8.31億元同比增長101.2%。

另一個增速比較明顯的產(chǎn)品是NB-IoT,2018年占總營收比重為7.58%,總計2.05億元,較2017年同期增長718.1%。

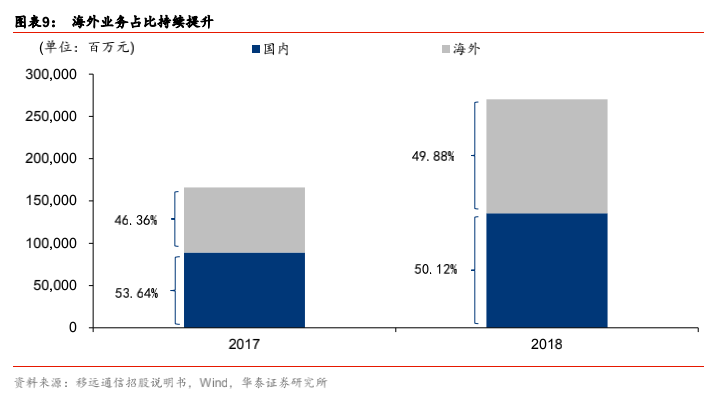

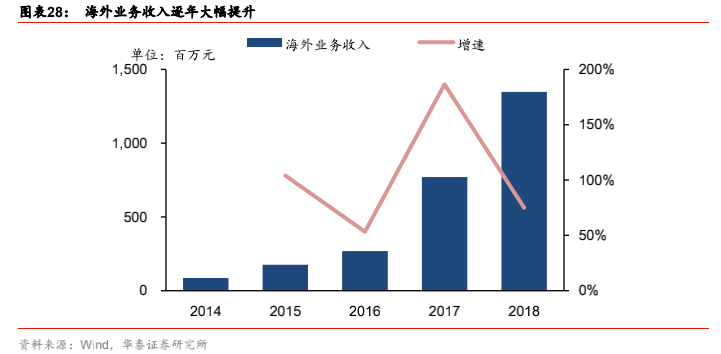

分地區(qū)來看,近年來海外業(yè)務營業(yè)收入占比持續(xù)提升,2018年占總營業(yè)收入的49.88%,較2017年提升3.52個百分點,基本與國內(nèi)業(yè)務的收入體量持平。隨著公司海外渠道的逐步擴張,海外業(yè)務的收入占比有望進一步提升。

1、物聯(lián)網(wǎng)市場規(guī)模可觀,是繼移動通信后新的增長點

移動通信行業(yè)用戶滲透率飽和。根據(jù)GSMA的數(shù)據(jù)顯示,2015年底,全球移動通信用戶達到75億,超過人口總數(shù)73.41億,滲透率為102.17%。

目前以手機為移動通信智能終端代表的增長步入瓶頸,根據(jù)IDC公布數(shù)據(jù)顯示,2018年全球智能手機出貨將會達到14.1億臺,同比下滑4.1%。

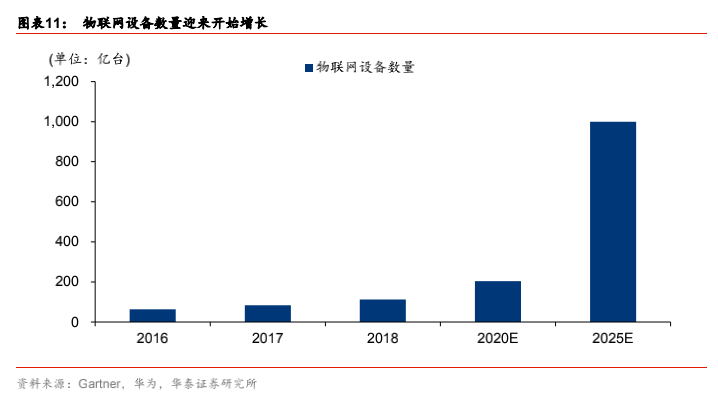

物聯(lián)網(wǎng)成為新的增長點。根據(jù)Gartner發(fā)布的數(shù)據(jù)及預測,2017年全球物聯(lián)網(wǎng)連接設備達到83.81億臺,預計2020年全球聯(lián)網(wǎng)設備數(shù)量將達204.12億臺,保持年均30%以上的高速增長。華為在2016年全球聯(lián)接指數(shù)報告中預測,到2025年物聯(lián)網(wǎng)設備數(shù)量或將達到1000億臺。

根據(jù)IDC的預測,預計到2020年全球物聯(lián)網(wǎng)(IoT)的支出規(guī)模將達到1.3萬億美元;Gartner和GSMA分別判斷,未來物聯(lián)網(wǎng)市場規(guī)模會達到1.9萬億和1.1萬億美元。綜合來看,物聯(lián)網(wǎng)市場規(guī)模可達萬億。

我們看好物聯(lián)網(wǎng),并認可其是大產(chǎn)業(yè)機會的核心理由:邏輯類似1999年的互聯(lián)網(wǎng)和2007年的智能手機,物聯(lián)網(wǎng)行業(yè)具備產(chǎn)業(yè)落地的條件,且符合“網(wǎng)絡基礎設施完善—終端普及之后—帶來的應用加速”的產(chǎn)業(yè)發(fā)展邏輯。

當前正處于物聯(lián)網(wǎng)產(chǎn)業(yè)發(fā)展初期,基礎設施完善和終端產(chǎn)品化的階段。

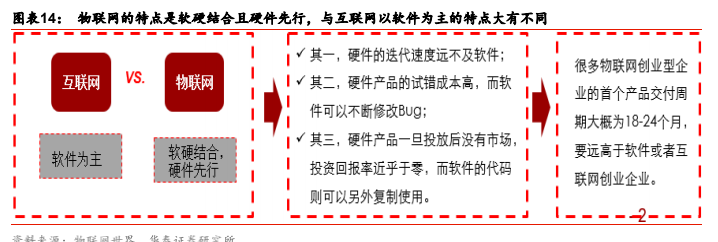

物聯(lián)網(wǎng)和互聯(lián)網(wǎng)存在區(qū)別之處:

1)物聯(lián)網(wǎng)應用不僅和軟件相關,更偏重硬件。導致產(chǎn)品成熟度要求高,容錯能力低導致開發(fā)周期和測試周期更長;

2)物聯(lián)網(wǎng)大多是toB,移動互聯(lián)網(wǎng)大多toC。

2、物聯(lián)網(wǎng)模組是聯(lián)網(wǎng)終端的核心器件,國內(nèi)廠商迅速崛起

物聯(lián)網(wǎng)產(chǎn)業(yè)鏈分為傳感層、網(wǎng)絡層、平臺層、以及應用層四大環(huán)節(jié),其中傳感層以芯片模組和終端設備為主,網(wǎng)絡層和平臺層主要由運營商主導的通信和平臺服務支撐,應用層面主要是由互聯(lián)網(wǎng)廠商主導的數(shù)據(jù)分析和相關應用,以及由傳統(tǒng)廠商主導的垂直行業(yè)應用服務。

物聯(lián)網(wǎng)產(chǎn)業(yè)鏈四大環(huán)節(jié)的發(fā)展將是循序漸進逐步升級的過程。從需求層次的角度來解釋,物聯(lián)網(wǎng)首先是滿足對物品的識別和信息讀取的需求,在這個階段以傳感器為代表的硬件行業(yè)將率先啟動;

其次,是通過網(wǎng)絡將這些信息傳輸,在該階段中物聯(lián)網(wǎng)通信模組和行業(yè)應用的聯(lián)網(wǎng)終端將受益;

隨后,是物聯(lián)網(wǎng)隨著數(shù)據(jù)信息的快速增長帶來的系統(tǒng)管理和信息數(shù)據(jù)分析需求,該階段數(shù)據(jù)處理平臺發(fā)揮關鍵的作用;最后物聯(lián)網(wǎng)將深入行業(yè)改變企業(yè)的商業(yè)模式及人們的生活模式,實現(xiàn)萬物互聯(lián),落地到各主要行業(yè)應用領域最終受益。

物聯(lián)網(wǎng)通信模組是指用在物聯(lián)網(wǎng)終端中,將基帶芯片、射頻功放及存儲器等封裝在一起,實現(xiàn)完整的通信功能的單位。移動終端支持何種網(wǎng)絡制式是由基帶芯片模式所決定,而支持何種頻段則由天線和射頻模塊所決定。

目前全球和國內(nèi)形成數(shù)家較大的無線通信模組供應商。全球知名的供應商包括Telit、Sierrawireless、Gemalto;而國內(nèi)供應商主要有移遠通信、廣和通、Simcom、中興物聯(lián)、有方科技等。

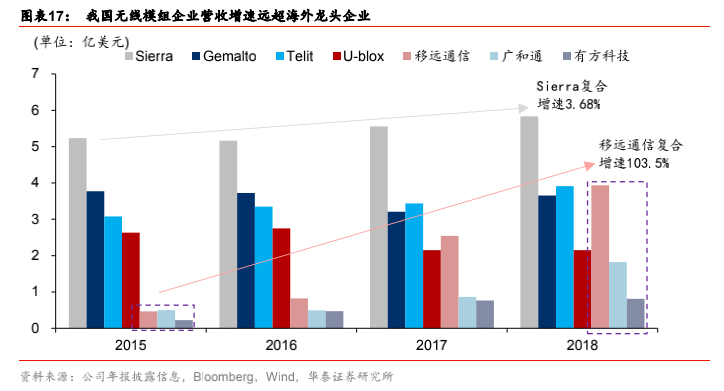

海外企業(yè)占據(jù)龍頭,國內(nèi)廠商正在迅速崛起。目前,全球無線通信模組市場由國外廠商主導,2015年Gemalto、Telit、Sierrawireless和U-Blox營業(yè)收入水平大幅高于國內(nèi)廠商。

中國廠商分散,占整體市場份額較低,但2016-2018年,國內(nèi)模組公司營業(yè)收入復合增速均大幅超過海外廠商,其中,移遠通信復合增速超過100%,廣和通、有方科技復合增速達到50%以上。

3、萬物互聯(lián),蜂窩通信模組先行放量,國內(nèi)模組廠商強勢追趕

5G時代帶來物聯(lián)網(wǎng)機遇,物聯(lián)網(wǎng)是運營商5G建設的推動力之一,通信模組最先受益。

5G的三大應用場景(增強移動寬帶eMBB、大連接物聯(lián)網(wǎng)mMTC、超高可靠超低時延通信uRLLC),其中mMTC和uRLLC均和物聯(lián)網(wǎng)相關。

從當前電信運營商話音業(yè)務收入逐年下降,通信行業(yè)的人口紅利時代漸行漸遠,且移動互聯(lián)網(wǎng)的滲透率也趨于飽和的現(xiàn)狀看,運營商收入增長乏力。

同時,物聯(lián)網(wǎng)的迫切需求也成為了5G發(fā)展的助推力量,使得運營商在加速部署5G的同時,優(yōu)先進行物聯(lián)網(wǎng)網(wǎng)絡層、平臺層布局,并向應用端延伸,驅動了物聯(lián)網(wǎng)產(chǎn)業(yè)發(fā)展。

萬物互聯(lián),“網(wǎng)”、“端”先行,無線通信模組是實現(xiàn)物聯(lián)網(wǎng)的關鍵橋梁,相對于物聯(lián)網(wǎng)碎片化的應用場景,模組具有通用的屬性。

在物聯(lián)網(wǎng)連接數(shù)的大幅增長背景下,蜂窩通信模組將是最先受益于5G+萬物互聯(lián)的行業(yè)發(fā)展環(huán)節(jié),景氣度持續(xù)提升。

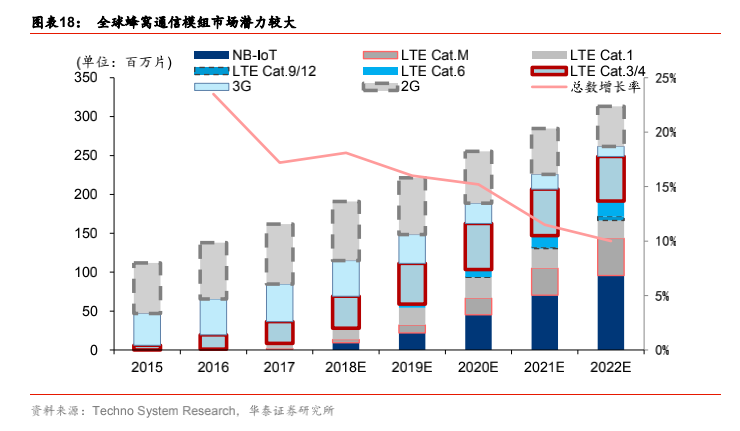

全球蜂窩通信模組市場具備潛力。隨著物聯(lián)網(wǎng)應用領域的不斷拓展,車聯(lián)網(wǎng)、智能物流、移動支付、虛擬現(xiàn)實等領域都離不開通信模組和智能終端。

根據(jù)TechnoSystemResearch統(tǒng)計數(shù)據(jù),2017年的全球物聯(lián)網(wǎng)蜂窩通信模組出貨量為1.62億片,到2022年將增長到3.13億片。

中國蜂窩通信模組行業(yè)景氣度有望持續(xù)。根據(jù)TechnoSystemResearch統(tǒng)計數(shù)據(jù),2016年底的中國物聯(lián)網(wǎng)蜂窩通信模組出貨量為34.5百萬片,到2020年將增長到75.6百萬片。

物聯(lián)網(wǎng)模組企業(yè)需要一定技術積累,并且擁有其優(yōu)勢垂直領域。分析幾家物聯(lián)網(wǎng)模組企業(yè)發(fā)展歷程可以看出,目前市場上大多數(shù)物聯(lián)網(wǎng)模組企業(yè)都是早期從通信技術起家,在擁有一定技術優(yōu)勢和積累之后,轉型開展物聯(lián)網(wǎng)模組業(yè)務。

并購頻發(fā),提升行業(yè)集中度。Sierra和Telit分別于2000和2005年上市,在收購整合上具有資金優(yōu)勢,近幾年收購了一系列模組和平臺型的公司。Gemalto在2015年通過整合Cinterion而進入通信模組行業(yè),Cinterion的前身是西門子的無線模組事業(yè)部。

物聯(lián)網(wǎng)模組企業(yè)的發(fā)展路徑體現(xiàn)出該領域的專業(yè)化趨勢。比如,Telit收購motorola模組

事業(yè)部,Gemalto收購西門子無線模組事業(yè)部,高新興收購中興通訊模組子公司中興物聯(lián)。

1、下游應用多點開花,規(guī)模放量持續(xù)增長

移遠通信產(chǎn)品廣泛應用于無限支付、車載運輸、智慧能源、智慧城市、智能安防、無線網(wǎng)關、工業(yè)應用、醫(yī)療健康和農(nóng)業(yè)等多個領域,下游應用眾多。

公司產(chǎn)品品類齊全,由于下游應用方向眾多,并伴隨著物聯(lián)網(wǎng)在多個行業(yè)逐步實現(xiàn)滲透率提升,有利于移遠的業(yè)務逐步拓展,多點開花助力公司長遠發(fā)展。

公司LTE通信模組在無線支付領域優(yōu)勢明顯,獲得國內(nèi)外大客戶認可合作。

“人工智能”“大數(shù)據(jù)”“云服務”“物聯(lián)網(wǎng)”概念的出現(xiàn)推動了“智能POS”的發(fā)展,智能POS除了傳統(tǒng)收銀機的收銀、打印小票、掃碼等功能外,還提供了整合支付解決方案,支持多種收款方式、會員管理(CRM)、支持營銷管理和各種便民服務。

根據(jù)尼爾森數(shù)據(jù)顯示,在全球范圍內(nèi),86%的中國消費者使用并信賴移動支付。根據(jù)中國銀聯(lián)發(fā)布的《中國銀行卡產(chǎn)業(yè)發(fā)展報告》顯示2017年通過銀聯(lián)認證智能POS累計出貨237.5萬臺,2018年出貨量達到596萬臺,同比增長150.95%;

根據(jù)觀研天下發(fā)布《2019年中國POS機行業(yè)分析報告-行業(yè)深度調(diào)研與發(fā)展趨勢預測》數(shù)據(jù)顯示,2018年我國智能POS滲透率為52%,2019-2020年將分別達到74%和92%,由此數(shù)據(jù)推算預計2019-2020年出貨量平均增速為33%。

移遠的LTE智能模組是專門為無限支付設備打造的,具有數(shù)據(jù)傳輸速率高、數(shù)據(jù)傳輸穩(wěn)定、安全可靠、性價比高等優(yōu)勢,目前已經(jīng)廣泛應用于國內(nèi)外知名品牌的POS機、收音機中,國內(nèi)客戶包括新大陸、福建聯(lián)迪,海外客戶包括國際頂尖的POS機廠家Ingenico等。

車載行業(yè)具有先發(fā)優(yōu)勢。如今在逐步進入智能汽車時代,“無人駕駛”的出現(xiàn)將會減少交通事故的發(fā)生,挽救數(shù)千人的性命,緩解擁堵,減少燃料消耗和污染,并給予駕駛人更加方便、快捷和智能駕駛體驗。

無線通信產(chǎn)品在車載電子應用的整個環(huán)節(jié)中處于非常重要的地位,是連接設備傳感端和信息服務中心的紐帶,而且車載的應用環(huán)境非常復雜,對產(chǎn)品的可靠性、穩(wěn)定性、高低溫等要求更高。

根據(jù)中國產(chǎn)業(yè)信息網(wǎng)數(shù)據(jù)顯示,截止至2017年全球車聯(lián)網(wǎng)市場規(guī)模約為525億美元,預計到2022年將增加至1629億美元,CAGR為25.4%;

中國車聯(lián)網(wǎng)市場規(guī)模將從2017年的114億美元增長到2022年的530億美元,CAGR為36.0%,高于全球平均增長速度,中國市場規(guī)模在全球占比也將從2017年的21.7%增長到2022年32.5%。

移遠通信研發(fā)的車規(guī)級模組符合車載行業(yè)的高標準,目前公司已研發(fā)具有C-V2XPC5和uu通訊模式的兩款V2X模組。公司車載終端客戶包括國內(nèi)的杭州中導、慧視通,以及海外的Autofon、Inosat等。

智慧能源是物聯(lián)網(wǎng)領域的重要分支。隨著新能源經(jīng)濟和智能通信逐步滲透到M2M行業(yè),移遠通信能源解決方案集成LTE、LPWA無線通信技術滿足了能源供應智能、安全和可持續(xù)的需求。

據(jù)前瞻產(chǎn)業(yè)研究院發(fā)布的《智慧能源產(chǎn)業(yè)發(fā)展前景預測與投資戰(zhàn)略規(guī)劃分析報告》統(tǒng)計數(shù)據(jù)顯示,2017年我國智慧能源行業(yè)IT投資規(guī)模達到618億元,至2021年投資規(guī)模將達到1,435億元,年均復合增長率約為23.45%。

公司產(chǎn)品在智慧能源解決方案中起到非常重要的作用,它是傳感器和基站之間的橋梁。公司客戶中包括電網(wǎng)公司設備供應商華立科技、新聯(lián)電子、友訊達等,國際智能表計類廠商Baylan、Itron等。

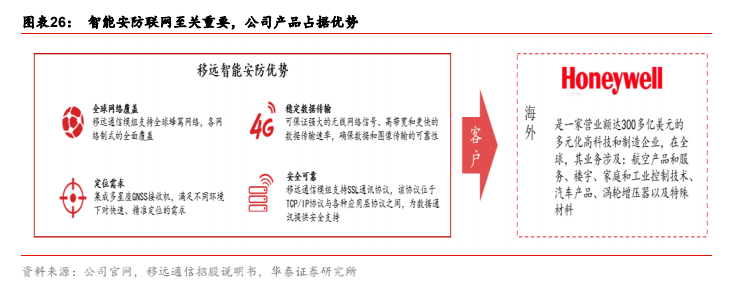

智能安防聯(lián)網(wǎng)至關重要,公司產(chǎn)品占據(jù)優(yōu)勢。長遠來看,物聯(lián)網(wǎng)意味著無所不在的監(jiān)控,也包括讓虛擬財產(chǎn)得到更好的監(jiān)控。目前來看,僅安防工作就需將成百上千的各類設備納入管理范圍,從安全的角度來確保接入網(wǎng)絡設備的可靠性至關重要。

據(jù)中商產(chǎn)業(yè)研究院發(fā)布的《2019年智能安防市場發(fā)展前景及投資研究報告》顯示,2018年中國安防行業(yè)市場規(guī)模在6600億元左右,其中智能安防行業(yè)市場規(guī)模近300億元,預計在2020年智能安防將創(chuàng)造一個千億的市場。

移遠通信推出的安防&監(jiān)控解決方案結合了無線通信技術、先進的攝像設備和3G/4G網(wǎng)絡,一旦傳感器自動觸發(fā)安全警報器,將向用戶手機或其他終端設備發(fā)送警報信息,同時提供實時圖像和視頻,美國的Honeywell和公司合作開發(fā)安防產(chǎn)品。

智慧城市離不開高度互連的基礎設施,對物聯(lián)網(wǎng)需求提升。智慧城市逐漸改變了人類的生活和生產(chǎn)方式,并為城市帶來了新的發(fā)展空間,無論是便捷的交通、高效的資源利用,還是精細化的城市管理,都離不開高度互連的基礎設施。

移動物聯(lián)網(wǎng)模組則是實現(xiàn)物與物、物與人之間互聯(lián)溝通的核心,在智慧路燈、智慧停車、以及智能垃圾桶等領域應用廣泛。

全球第二大市場研究機構MarketsandMarkets于2019年1月發(fā)布報告稱,2018年全球智慧城市市場規(guī)模為3080億美元,預計到2023年這一數(shù)字將增長為7172億美元,2018至2023年的復合增長率為18.4%。

智能工業(yè)利用通信等技術對傳統(tǒng)工業(yè)的每個環(huán)節(jié)進行改造,包括供應鏈管理、生產(chǎn)過程工藝優(yōu)化、設備狀態(tài)監(jiān)控、環(huán)保監(jiān)測及能源管理、安全生產(chǎn)管理等等,從而大幅提高制造效率,改善產(chǎn)品質量,降低產(chǎn)品成本,減少資源消耗。

根據(jù)MarketsandMarkets的報告,全球工業(yè)物聯(lián)網(wǎng)市場將從2018年的640億美元增長到2023年的914億美元,期間的復合年增長率為7.39%。

農(nóng)業(yè)和環(huán)境監(jiān)控離不開物聯(lián)網(wǎng)的助力。物聯(lián)網(wǎng)技術可依托無線通信網(wǎng)絡、無線通信模組和傳感器等,有效實現(xiàn)精準化種植、提高作物產(chǎn)量和質量、節(jié)約資源并控制成本,因此智慧農(nóng)業(yè)擁有較大的市場潛力。物聯(lián)網(wǎng)技術還可在氣象、生態(tài)環(huán)境監(jiān)測、污染監(jiān)測、野生動物保護等領域發(fā)揮其優(yōu)勢。

這些領域具有監(jiān)測范圍廣闊、采樣點位眾多、監(jiān)測手段多樣等特點,采用物聯(lián)網(wǎng)技術可進行連續(xù)、實時、遠程數(shù)據(jù)采集,再結合數(shù)據(jù)分析等技術,實現(xiàn)基于大數(shù)據(jù)的決策支撐、應急處理、災害預警及處理等。

綜合來看,由于物聯(lián)網(wǎng)通信模組具備通用屬性,所以在多個下游領域實現(xiàn)產(chǎn)品拓展才可具備規(guī)模優(yōu)勢。移遠通信產(chǎn)品在景氣度較高多個物聯(lián)網(wǎng)行業(yè)實現(xiàn)客戶拓展,并形成穩(wěn)定的供應關系,有助于其收入規(guī)模持續(xù)提升。

2、海外擴張加速,高端市場彰顯公司產(chǎn)品實力

海外大客戶體量逐步提升。從公司前五大客戶的收入情況來看,自2016-2018年的數(shù)據(jù)統(tǒng)計,一方面,公司前五大客戶的收入占比分別為32.25%、35.00%和33.28%,基本保持穩(wěn)定;另一方面,從前五大客戶的構成上來看,海外客戶的體量明顯提升。

海外市場存在較高的技術門檻和客戶資源門檻,并且海外客戶一般屬于質量敏感型企業(yè),對硬件技術性能、穩(wěn)定性、安全性要求較高,因此,海外市場收入規(guī)模大幅提升,也驗證了公司產(chǎn)品受到海外客戶認可。

移遠通信模組產(chǎn)品已通過全球主要認證機構的檢測,包括AT&T、Verizon、Telstra、CE、GCF、FCC、IC、PTCRB、NCC、ANATEL、ROGERS、Vodafone等。公司在世界范圍內(nèi)繼續(xù)對產(chǎn)品進行認證,并利用豐富的海外市場經(jīng)驗幫助客戶進軍全球市場。

海外客戶黏性較高,有利于建立長期合作關系,隨著物聯(lián)網(wǎng)行業(yè)發(fā)展,客戶業(yè)務體量逐步提升,賦予公司持續(xù)增長動力。海外客戶一般屬于質量敏感型企業(yè),對供應商選擇極為嚴格,但一旦選定供應商,一般會與供應商建立長期合作關系。

公司產(chǎn)品具有質量穩(wěn)定,性能好,故障率低的優(yōu)點,達到了行業(yè)內(nèi)一流水平,同時公司在交貨周期、售后技術支持、成本控制等方面具有一定的競爭優(yōu)勢。

因此,公司憑借產(chǎn)品及服務質量已成為客戶的主要供應商,并與主要客戶建立了長期合作關系,客戶黏性較高,隨著物聯(lián)網(wǎng)行業(yè)發(fā)展,客戶業(yè)務體量也在逐步提升,為公司收入持續(xù)增長提供了基礎保證。

公司擁有全球化銷售網(wǎng)絡,給予海外業(yè)務有力支撐。移遠通信經(jīng)過多年的積累,建立起了立體化的市場營銷體系,主要包括通過下游代理商經(jīng)銷和客戶直銷兩類渠道。

同時,公司為配合海內(nèi)外開拓需求和便于銷售管理,將全球銷售區(qū)域分為中國區(qū)、歐洲區(qū)、亞非拉區(qū)和北美區(qū),由市場銷售代表、售前售后工程師(FAE)組成的技術及售后服務團隊,為客戶提供及時、準確的服務。

與海外巨頭競爭,公司具有成本優(yōu)勢。歐美市場目前是物聯(lián)網(wǎng)滲透率提升較快的區(qū)域,但該區(qū)域人力成本和生產(chǎn)成本也高,境外競爭對手需保持一定毛利率才能覆蓋研發(fā)及運營成本,故而其要求產(chǎn)品售價相對較高。

移遠的主要運營、研發(fā)人員均在國內(nèi),整體運營成本低于境外對手,因此在境外拓展業(yè)務具有一定的價格優(yōu)勢,且仍能保持一定的利潤空間。

3、研發(fā)投入打造核心競爭力,工程師紅利逐步凸顯

創(chuàng)始團隊經(jīng)驗豐富,相關能力出眾。公司創(chuàng)始人、董事長、實際控制人為錢鵬鶴,曾就職于摩托羅拉、上海貝爾阿爾卡特、希姆通等,非常熟悉海外市場,具有全球化視野。

除了公司創(chuàng)始人外,核心技術人員均有多年行業(yè)積累,技術和銷售經(jīng)驗豐富,相關能力出眾。

同時,公司聘請了西門子CinterionWirelessModules全球銷售執(zhí)行主管、以及Gemalto、Telit、U-blox的高管,在模組技術和海外市場經(jīng)驗均具有優(yōu)勢,有利于公司海外業(yè)務的快速成長。

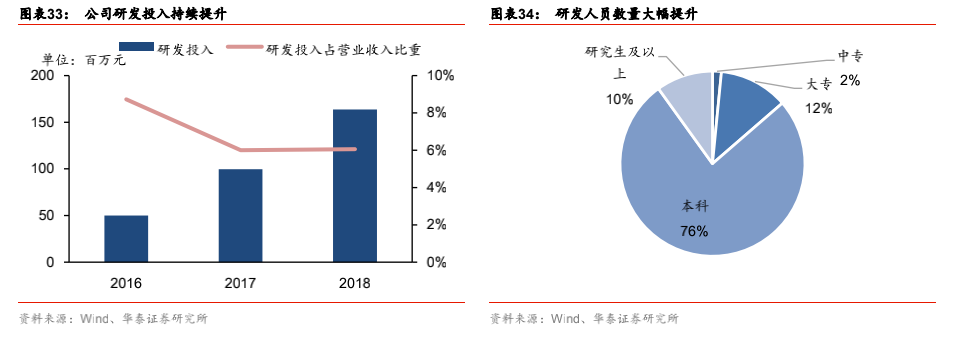

研發(fā)投入持續(xù)提升,蓄力增長。2016-2018年,公司研發(fā)費用分別為4,998.99萬元、9,967.21萬元和16,360.28萬元;

同時研發(fā)人員人數(shù)迅速增長,2016年公司平均研發(fā)人員數(shù)量僅為234人,截至2018年底該人數(shù)已達到836人,占公司總人數(shù)的78.94%,其中超過86%是本科及以上學歷。

同時公司擁有覆蓋全球的多個國家或地區(qū)的銷售技術支持辦事處,為客戶提供全面、及時和近距離的技術支持服務。研發(fā)投入持續(xù)提升,研發(fā)技術體系完善,為公司后續(xù)的成長蓄力。

產(chǎn)品適應物聯(lián)網(wǎng)應用場景的復雜性的技術優(yōu)勢。公司產(chǎn)品基于市場調(diào)研,采用行業(yè)最先進的方案,適用于高通、聯(lián)發(fā)科和英特爾等平臺。模組應用涉及到各種復雜無線通信方案,研發(fā)團隊不斷優(yōu)化電路設計,攻克抗干擾等技術難題,申請并成功獲得“防干擾無線通訊系統(tǒng)”的發(fā)明專利。同時,公司具有復雜的軟件設計,包括協(xié)議、應用、實時操作系統(tǒng)等。

另外,公司產(chǎn)品適用于-40℃—85℃的工業(yè)溫度,符合8KV/15KV的ESD抗干擾性能,并通過1000小時以上的老化實驗驗證。

布局5G模組產(chǎn)業(yè)化,C-V2X模組率先推出。隨著萬物互聯(lián)各類場景對網(wǎng)絡速率、穩(wěn)定性和時延等提出更高要求,公司持續(xù)與運營商、高通等5G產(chǎn)業(yè)鏈風向標保持密切合作,積極參與5G標準制定。

目前,移遠已經(jīng)研發(fā)出5G系列模組產(chǎn)品,例如用于自動駕駛的C-V2XAG15模組、千兆級LTE-ACat18高速模組等。

募投項目助力4G+5G模組,進一步夯實研發(fā)能力。公司本次IPO發(fā)行2,230萬股,發(fā)行價格為43.93元/股,用于高速率LTE通信模塊產(chǎn)品建設項目、5G蜂窩通信模塊產(chǎn)業(yè)化平臺建設項目、窄帶物聯(lián)移動通信模塊建設項目、研發(fā)與技術支持中心建設項目、以及補充流動資金。

公司本次募投項目緊緊圍繞主業(yè),是未來行業(yè)發(fā)展方向,有利于公司進一步進行業(yè)務拓展,夯實競爭實力。

營業(yè)收入方面,結合當前網(wǎng)絡建設、下游領域行業(yè)增速、以及公司產(chǎn)品定位、客戶優(yōu)勢、市占率提升等因素,對公司各個系列產(chǎn)品的增速情況做如下假設分析。

1)LTE系列產(chǎn)品:考慮到2019年國內(nèi)4G網(wǎng)絡擴容,國外CAT6/12產(chǎn)品相對成熟,以及4G網(wǎng)絡應用不斷普及,產(chǎn)業(yè)鏈下游的智能支付、安防監(jiān)控、智能表計、無線網(wǎng)關、智能家居等領域客戶對LTE通信模組產(chǎn)品的需求提升。

根據(jù)TechnoSystem Research統(tǒng)計數(shù)據(jù),2018年全球和國內(nèi)LTE模組增速分別為68.17%和102.67%,預計2019-2020年全球LTE模組增速分別為49.75%和31.32%,國內(nèi)LTE模組增速為42.76%和27.19%,且考慮到公司市占率進一步提升,故而LTE產(chǎn)品收入增速有望高于行業(yè)水平。

2)5G系列產(chǎn)品:5G建設如火如荼,各國紛紛加速5G建設進程,目前公司5G-V2X已發(fā)布,隨著2020年各國5G商用逐步鋪開,有望形成小規(guī)模供貨體量。

3)NB-IoT系列:我國積極推進NB-IoT產(chǎn)業(yè)發(fā)展,隨著4G基站改造和2G網(wǎng)絡退網(wǎng)提速,NB-IoT進展有望加速。

根據(jù)三大運營商和工信部預計,2018年NB-IoT連接數(shù)僅為5000萬,而2019年有望突破1億,隨著2019年4G基站實現(xiàn)NB-IoT功能改造基本完善,2020年行業(yè)增長有望提速.

但預計NB-IoT產(chǎn)品價格逐年壓縮趨近2G模組產(chǎn)品價格,綜合來看該業(yè)務19-21年增速水平分別為59.16%、71.93%和40.16%。

4)其他產(chǎn)品:考慮到運營商2G網(wǎng)絡逐漸退網(wǎng),2G模組新增需求下降,故而GSM/GPRS系列模組收入下降;另外,當前3G網(wǎng)絡仍存在一定用戶體量,退網(wǎng)計劃尚未全面鋪開,故而公司W(wǎng)CDMA/HSPA系列模組收入增速保持小幅增長;

另外,考慮到GNSS產(chǎn)品未來和NB-IoT/LTE/5G等模組產(chǎn)品實現(xiàn)功能整合,故預計單一GNSS產(chǎn)品維持小幅增長。

毛利率方面,由于毛利率較高的2G和3G產(chǎn)品自2019年開始收入占比逐步下降,所以綜合毛利率較2018年下滑。未來,公司受益于LTE模組產(chǎn)品海外銷售渠道布局逐步成熟,結合5G產(chǎn)品開始供應,以及NB-IoT模組毛利率回暖,綜合毛利率水平穩(wěn)中有升。

1)LTE模組市場需求較大,公司前期為拓展市場競爭力,使得LTE產(chǎn)品價格略低,隨著客戶穩(wěn)定性提升以及海外渠道的成熟,加上當前LTE模組景氣度較高,以及產(chǎn)品迭代等因素,價格有望提升,毛利率水平有所回暖;

2)5G系列由于處于產(chǎn)品供應初期,考慮到產(chǎn)品雖然具有先發(fā)優(yōu)勢,但是面對較激烈的競爭環(huán)境,給予整體模組行業(yè)平均毛利率水平,約為20%;

3)NB-IoT模組由銷售價格從2016年的72.93元/個,下降到35.81元/個,主要原因是政策推進產(chǎn)業(yè)發(fā)展要求、運營商補貼以及市場競爭導致,由于連接數(shù)總規(guī)模還處于較低水平,成本端芯片價格下降不明顯,所以導致公司產(chǎn)品毛利率下調(diào)明顯。

根據(jù)NB-IoT連接數(shù)從2018年的5000萬增長到2019年的1億,總規(guī)模大幅提升,成本端芯片供給量提升,采購價格有望壓縮,故而毛利率有所回暖。

4)其他產(chǎn)品:GSM/GPRS系列模組、WCDMA/HSPA系列模組雖然銷量有所下降,但市場格局較為穩(wěn)定,且公司具有客戶優(yōu)勢,毛利率較為穩(wěn)定;

GNSS產(chǎn)品一方面由于拓展海外市場屬高端市場,另一方面隨著GNSS技術成熟度基本完善,成本逐步壓縮,故毛利率2018年提升明顯,考慮到該業(yè)務后續(xù)增長空間有限,在當前市場和技術狀態(tài)下,預測未來該業(yè)務毛利率將保持穩(wěn)定。

費用率方面,目前公司仍處于業(yè)務和人員的擴張期,尤其是海外銷售渠道的建立,故而銷售費用和管理費用均有所提升,但公司規(guī)模效應顯現(xiàn)促使營業(yè)收入增速維持較高水平,所以費用率有所下降。

在研發(fā)方面,2019年公司將加大在LTE、5G、以及窄帶物聯(lián)網(wǎng)模組領域的持續(xù)投入研發(fā),故而研發(fā)費用率提升明顯,隨著新產(chǎn)品落地,后續(xù)每年研發(fā)投入將有所放緩,但仍保持較高的研發(fā)費用率。

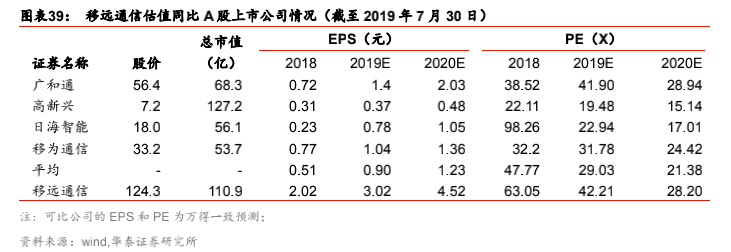

我們預計公司2019~2021年凈利潤分別為2.70億、4.03億和6.28億,對應EPS分別為3.02、4.52和7.04元,當前股價下對應PE分別為42.21X、28.20X和18.13X。

參考A股同類型公司的2019年PE估值平均水平為29.03倍,但高新興和日海智能模組業(yè)務占比不高.

移為通信偏向終端業(yè)務,對比來看,廣和通和移遠通信的業(yè)務契合度較高,且2018年海外業(yè)務占比均為一半左右,廣和通2019年PE股值水平為41.90倍.

考慮到移遠通信產(chǎn)品實力較強、海外銷售渠道鋪開后緊逼巨頭搶占市場份額,盈利能力凸顯,給予2019年PE估值為44-47倍,對應目標價132.88-141.94元/股,首次覆蓋給予“增持”評級。

文章內(nèi)容為華泰證券通信行業(yè)分析師趙悅媛在進門財經(jīng)路演核心觀點

搜浪信息科技發(fā)展(上海)有限公司 備案號:滬ICP備17005676號